Guide expert des tendances et perspectives 2025

Un livre blanc par Vignobles & Compagnie

🌱 Introduction : un marché en mutation

Le marché français des vins et spiritueux traverse une période de transformation sans précédent. Loin d’être une simple évolution conjoncturelle, nous assistons à une redéfinition complète des codes de consommation qui façonnent l’avenir de nos terroirs et de nos savoir-faire traditionnels.

Cette mutation s’inscrit dans un contexte sociétal plus large, où les consommateurs français repensent leur rapport à l’alcool, privilégiant la qualité à la quantité et recherchant des expériences authentiques et durables. Le Baromètre SOWINE/Dynata 2025, référence incontournable du secteur depuis 15 ans, révèle des tendances qui redessinent les contours de notre industrie.

Les chiffres clés de 2025 :

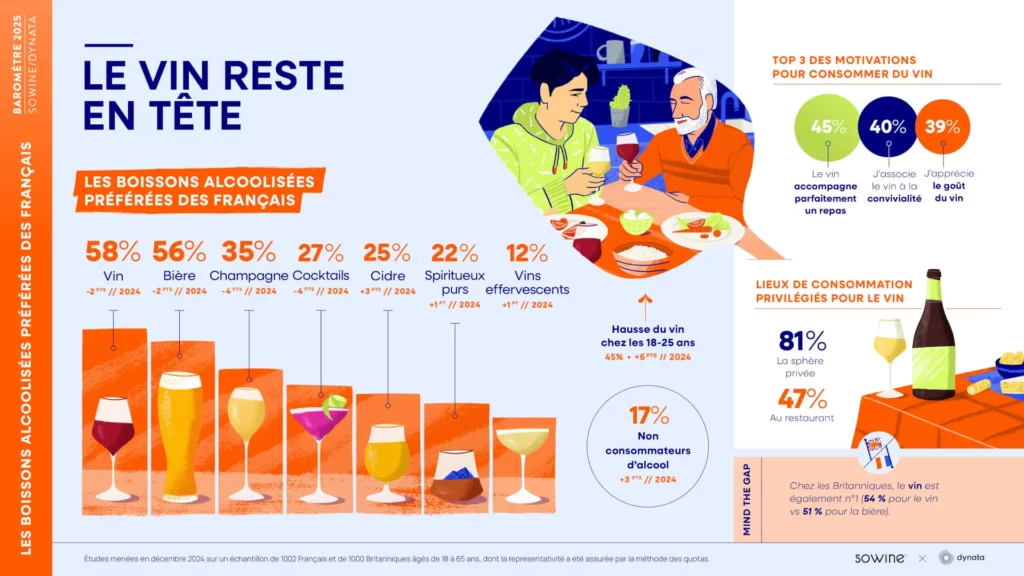

- 58% des Français placent le vin comme leur boisson alcoolisée préférée (en recul de 2 points)

- 17% de la population ne consomme plus d’alcool (progression de 3 points)

- 76% des consommateurs se montrent curieux face aux innovations viticoles

- 34% des Français ont pratiqué l’œnotourisme dans une région viticole

Cette transformation ne signifie pas le déclin de nos traditions, mais plutôt leur adaptation aux attentes d’une société en quête de sens et d’authenticité. Les producteurs qui sauront comprendre et accompagner ces évolutions seront ceux qui prospéreront dans les années à venir.

🍷 Chapitre 1 : les nouvelles habitudes de consommation

Une consommation plus réfléchie et segmentée

L’année 2025 marque un tournant dans les habitudes de consommation des Français. La tendance générale révèle une approche plus consciente et sélective, particulièrement visible chez les jeunes générations.

Évolution des préférences par segment :

Chez les 18-25 ans : Cette tranche d’âge, souvent considérée comme moins intéressée par le vin, surprend par son évolution. Pour la première fois, le vin devient leur boisson alcoolisée préférée (45%, +6 points), devançant même la bière et les cocktails traditionnellement plébiscités. Cette génération manifeste également un intérêt croissant pour le cidre (+7 points) et les spiritueux purs (+4 points), témoignant d’une curiosité gustative remarquable.

Différenciation par genre : Les dynamiques de consommation révèlent des écarts significatifs entre hommes et femmes. Tandis que la préférence masculine pour le vin s’intensifie (+3 points, atteignant 67%), les femmes s’en détournent progressivement (-6 points, 50%). Cette évolution s’accompagne d’une progression notable des spiritueux purs chez les femmes (+3 points), signe d’une diversification des goûts.

La montée de la non-consommation

Un phénomène particulièrement marquant est l’augmentation de la non-consommation d’alcool, qui atteint 17% de la population (+3 points). Cette tendance, plus prononcée chez les femmes (23%, +6 points), s’inscrit dans une démarche de bien-être et de consommation raisonnée.

Cette évolution ne doit pas être perçue comme une menace, mais comme une opportunité pour les producteurs de repenser leurs approches marketing et de développer des produits adaptés à ces nouvelles attentes.

Les moments de consommation redéfinis

Les habitudes de consommation évoluent également dans leur temporalité. Le weekend soir reste le moment privilégié (69%, +2 points), mais on observe une redéfinition des codes selon les types de boissons :

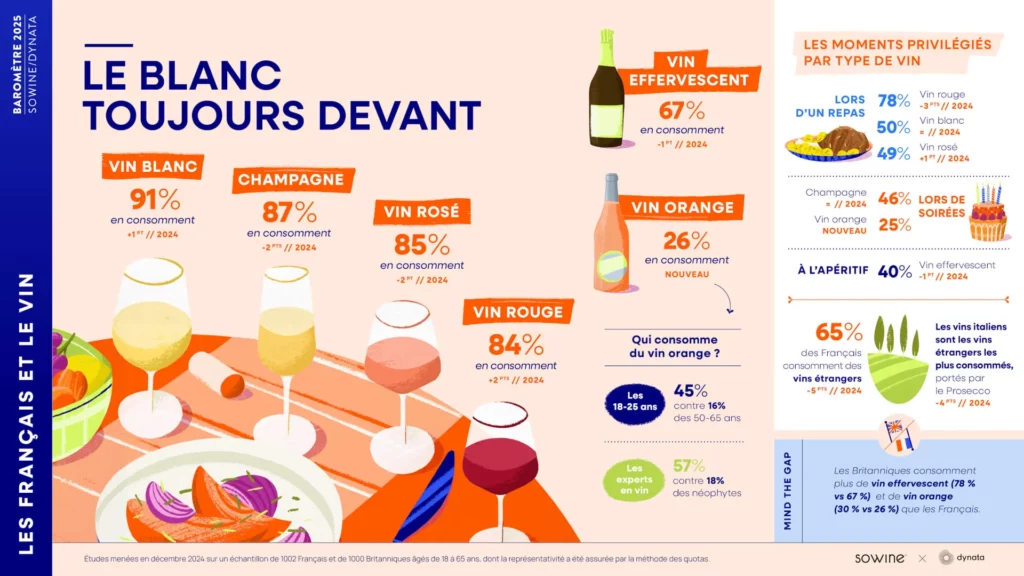

- Vin rouge : Demeure associé au repas (78% des occasions)

- Vins blancs et rosés : Conquièrent l’apéritif (33% et 31% respectivement)

- Effervescents : Dominent les soirées et apéritifs (40% et 36%)

Cette segmentation temporelle offre aux producteurs des opportunités de positionnement spécifique selon les moments de consommation.

🐣 Chapitre 2 : les nouvelles habitudes de consommation

L’analyse de la déconsommation

La déconsommation du vin, confirmée par l’étude Kantar Worldpanel pour le CNIV, révèle des patterns complexes qui nécessitent une approche nuancée. Cette tendance ne touche pas uniformément tous les segments du marché.

Impacts différenciés par catégorie :

Vins effervescents : La déconsommation concerne principalement l’apéritif avec invités chez les plus de 50 ans, mais également les repas chez les moins de 50 ans. Cette segmentation générationnelle révèle des codes de consommation en évolution.

Vins blancs : Le recul s’observe surtout lors des apéritifs sans invités chez les seniors, tandis que les jeunes générations maintiennent cette habitude. Cette dichotomie générationnelle ouvre des perspectives de repositionnement marketing.

Vins rouges : Piliers de la consommation quotidienne, ils subissent une érosion principalement liée à la déconsommation des plus de 50 ans lors des repas quotidiens.

Les stratégies de substitution

L’analyse des boissons de substitution révèle des pistes d’action pour la filière viticole. Dans 80% des cas, le vin est remplacé par des boissons non alcoolisées, principalement l’eau. Cette tendance confirme l’évolution vers une consommation plus modérée plutôt qu’un rejet du vin.

Opportunités de repositionnement :

- Vins effervescents : Renforcer leur position à l’apéritif

- Vins blancs : Développer leur polyvalence (apéritif, repas, cuisine)

- Vins rosés : Capitaliser sur leur image conviviale et rafraîchissante

- Vins rouges : Explorer l’association avec les légumineuses et développer la consommation apéritive

La premiumisation : une réponse à la qualité

Malgré le contexte inflationniste, une tendance à la premiumisation se dessine. Les vins à plus de 20€ progressent (25% des acheteurs, +3 points), tandis que la tranche 11-20€ reste majoritaire (52%). Cette évolution révèle une approche qualitative de la consommation, où les consommateurs préfèrent boire moins mais mieux.

Critères d’achat en évolution :

- Prix : 52% (-2 points) – reste prédominant mais en léger recul

- Région d’origine : 48% (+2 points) – gagne en importance

- Cépages : 25% (-1 point) – stabilité relative

Cette hiérarchisation des critères souligne l’importance croissante de l’origine et du terroir dans la décision d’achat.

🧍♂️🧍♀️ Chapitre 3 : l’innovation au service de l’expérience

L’exemple du vin orange

Le vin orange illustre parfaitement l’appétence des consommateurs pour la nouveauté. Cette « quatrième couleur » du vin, bien qu’ancienne dans ses techniques, conquiert le marché français avec 26% des consommateurs qui en ont déjà dégusté et 31% des acheteurs qui en ont acquis.

Profil des consommateurs :

- Majoritairement masculin (55%)

- Jeune (29% entre 26-35 ans, 23% entre 18-25 ans)

- Concentré en Île-de-France (29%)

- Amateurs éclairés (63%)

Le vin orange bénéficie d’une valorisation supérieure aux autres vins tranquilles, avec 15% des consommateurs allouant un budget supérieur à 20€, contre 11% pour le rouge, 10% pour le blanc et 8% pour le rosé.

La révolution des formats

Les formats alternatifs bouleversent les codes traditionnels. Si le Bag-in-Box maintient sa position (64% malgré -10 points), l’émergence du format canette (26%, +13 points) témoigne d’une adaptation aux modes de vie nomades et à la consommation individuelle.

Ces innovations répondent à des attentes pratiques mais également à une recherche de modernité et de différenciation.

L’œnotourisme expérientiel

L’œnotourisme fait une entrée remarquée dans les pratiques de consommation, avec 34% des Français ayant visité une région viticole spécifiquement pour son patrimoine. Le potentiel de développement reste considérable : 72% des non-œnotouristes se déclarent intéressés.

Régions les plus attractives :

- Bordeaux (37%)

- Bourgogne (28%)

- Alsace (25%)

- Champagne (18%)

Cette tendance s’inscrit dans une quête d’authenticité et d’expérience, où les consommateurs cherchent à comprendre l’origine et la création des produits qu’ils consomment.

Le vin connecté et la digitalisation

La transformation digitale du secteur viticole s’accélère avec des innovations technologiques qui enrichissent l’expérience consommateur :

Technologies émergentes :

- Réalité augmentée pour visiter les domaines à distance

- QR codes interactifs pour la traçabilité

- Applications mobiles pour les accords mets-vins

- Outils de transparence sur l’empreinte environnementale

Cette digitalisation répond à une demande croissante de transparence et d’information de la part des consommateurs.

L’éthique et la durabilité

Les préoccupations environnementales deviennent centrales dans les décisions d’achat. Les vins biologiques devraient représenter près de 20% du marché français d’ici 2025, soutenus par des certifications reconnues (AB, HVE).

Tendances durables :

- Croissance des vins naturels sans intrants chimiques

- Attention au packaging et bilan carbone

- Maintien de la sensibilité aux labels environnementaux (51% des acheteurs)

La « Cocktailisation » du vin

L’hybridation entre catégories ouvre de nouvelles perspectives. Les cocktails à base de vin (spritz, mélanges avec fruits) séduisent un public jeune et diversifié, répondant à la demande de boissons à la fois gourmandes et accessibles.

🍸 Chapitre 4 : l’essor des spiritueux et de la mixologie

Une dynamique de croissance confirmée

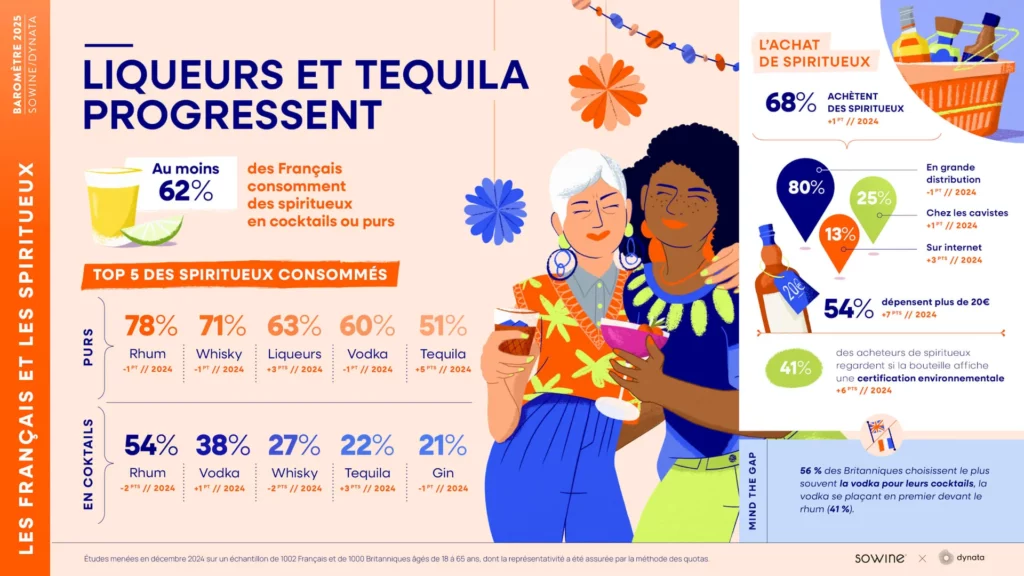

L’intérêt pour les spiritueux poursuit sa progression remarquable, atteignant 41% en 2025 (+3 points). Cette croissance s’accompagne d’une diversification des goûts et d’une sophistication des pratiques de consommation.

Hiérarchie des spiritueux consommés purs :

- Rhum (78%)

- Whisky (71%)

- Liqueurs (63%, +3 points)

- Vodka (60%)

Les progressions les plus notables concernent les alcools d’agave : tequila (51%, +5 points) et mezcal (23%, +6 points), témoignant d’une ouverture vers des spiritueux moins traditionnels en France.

La mixologie : art et pratique

Bien que l’intérêt pour la mixologie reste stable (36%), la pratique révèle des évolutions significatives. La préparation de cocktails demeure occasionnelle pour 43% des pratiquants, mais les préférences évoluent :

Spiritueux privilégiés en cocktail :

- Rhum (54%, -2 points)

- Vodka (38%, +1 point)

- Whisky (27%, -2 points)

- Tequila (22%, +3 points) – plus forte progression

Cette évolution reflète l’influence des tendances internationales et l’ouverture gustative des consommateurs français.

Premiumisation et nouvelles habitudes d’achat

Le marché des spiritueux connaît une premiumisation marquée. Le panier moyen 21-50€ devient majoritaire (48%, +5 points), tandis que l’achat chez les cavistes progresse (25%, +1 point sur un an, +7 points sur cinq ans).

Critères d’achat en évolution :

- Dimension environnementale : 41% consultent les certifications (+6 points)

- Recherche de qualité et d’authenticité

- Importance croissante de l’origine et des méthodes de production

🍺 Chapitre 5 : la révolution des alternatives par les bières craft et boissons No-Low

L’explosion des bières artisanales

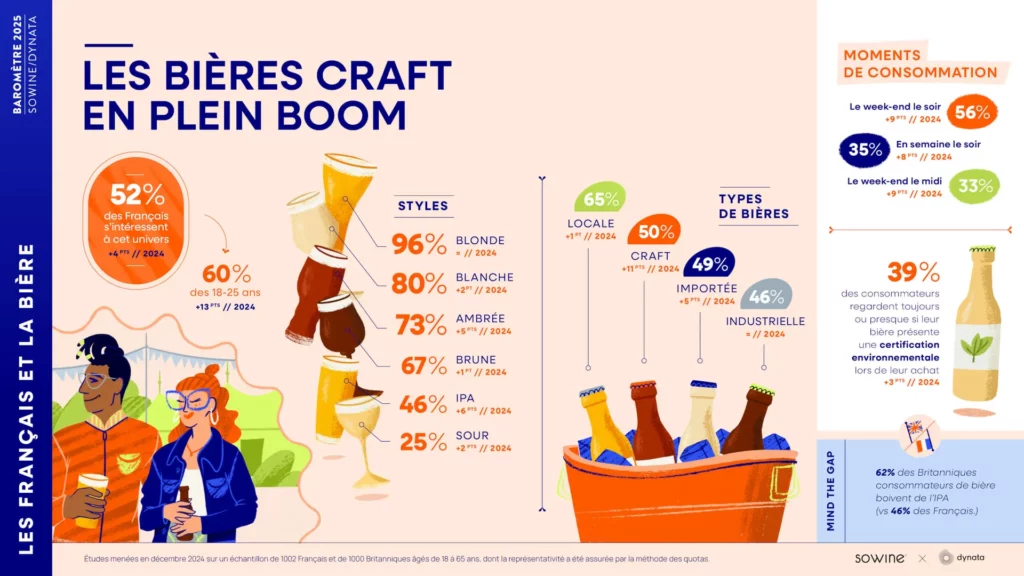

La bière connaît une transformation profonde avec l’émergence des bières artisanales (craft) qui passent de la quatrième à la deuxième place des préférences. Cette évolution s’accompagne d’une sophistication des goûts.

Types de bières en progression :

- Bière ambrée (+5 points, 73%)

- IPA (+6 points, 46%)

- Bières locales (65%)

- Bières craft (50%)

Cette tendance révèle une recherche d’authenticité et de proximité, avec une attention croissante aux certifications environnementales (39% des consommateurs, +3 points)

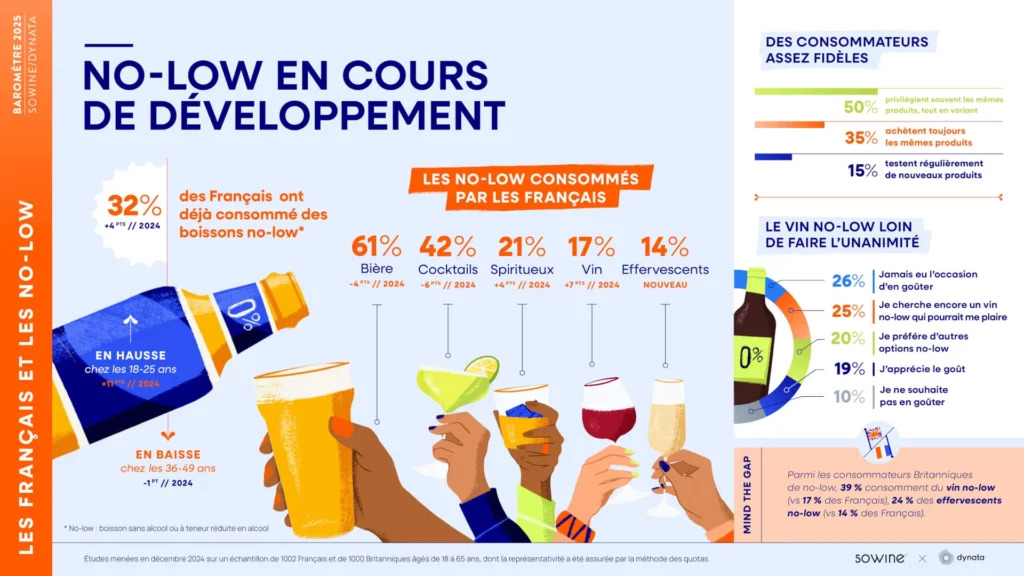

Les boissons No-Low : tendance de fond ?

La consommation de boissons sans alcool ou à faible teneur (no-low) progresse significativement, atteignant 32% (+4 points). Cette tendance est particulièrement marquée chez les 18-25 ans (51%, +11 points).

Motivations principales :

- Réduction de la consommation d’alcool (50%)

- Préoccupations de santé (40%)

- Goût (35%)

Évolutions par catégorie :

- Bière no-low : 61% (en recul de 4 points)

- Cocktails no-low : 42% (-6 points)

- Vin no-low : 17% (+7 points) – plus forte progression

Le vin sans alcool, malgré sa progression, fait face à une réception mitigée avec 45% d’insatisfaction. Cette situation représente un défi et une opportunité pour les producteurs.

🖥️ Chapitre 6 : la transformation digitale du secteur

L’e-commerce et les nouveaux circuits de distribution

L’achat en ligne de vin se stabilise à 34% (+1 point), avec un panier moyen maintenu entre 31-50€. La hiérarchie des sites évolue avec la grande distribution en tête (33%, +6 points), suivie des cavistes (30%) et des producteurs (27%).

Pour les spiritueux, la stabilité se confirme (39% d’acheteurs en ligne) avec une prédilection pour les sites de producteurs (32%).

L’influence des réseaux sociaux

La présence digitale se diversifie avec l’émergence de nouvelles plateformes :

Classement des réseaux sociaux :

- YouTube (84%)

- Facebook (79%)

- Instagram (66%, +5 points)

- LinkedIn (44%, +4 points)

- TikTok (44%, +2 points)

TikTok devient le réseau privilégié pour suivre les marques viticoles (28%, +4 points), dépassant Instagram (27%). Cette évolution révèle l’importance croissante des contenus vidéos courts et de l’authenticité dans la communication.

L’impact des influenceurs

La relation aux influenceurs se polarise : 39% accordent de l’importance à leurs conseils (+1 point), mais 37% s’en détournent (+8 points). Cette dichotomie souligne l’importance de l’authenticité et de la pertinence dans les partenariats influenceurs.

Données spécifiques au vin :

- 18% des acheteurs en ligne ont acheté suite à une recommandation sur les réseaux sociaux

- 62% des acheteurs fréquents (mensuels) sont influencés par les réseaux sociaux

🔮 Chapitre 7 : perspectives d’avenir et recommandations

Tendances à long terme

L’analyse des données révèle des tendances structurelles qui façonneront le marché dans les années à venir :

Évolutions démographiques et générationnelles :

- Appétence croissante des jeunes pour le vin et les spiritueux de qualité

- Recherche d’authenticité et d’expériences

- Importance de la durabilité et de l’éthique

Innovations technologiques :

- Digitalisation des expériences (réalité augmentée, traçabilité)

- Développement de l’e-commerce et des abonnements

- Personnalisation des recommandations

Recommandations stratégiques

Pour les producteurs de vin :

- Diversifier l’offre : Explorer de nouvelles catégories (vin orange, formats alternatifs)

- Développer l’œnotourisme : Créer des expériences immersives et authentiques

- Adopter les pratiques durables : Certification bio, réduction de l’empreinte carbone

- Renforcer la présence digitale : Utiliser les réseaux sociaux pour le storytelling

- Cibler les jeunes consommateurs : Adapter les codes de communication

Pour les spiritueux :

- Capitaliser sur la premiumisation : Développer des gammes haut de gamme

- Investir dans la mixologie : Collaborer avec des bars et mixologues

- Explorer les spiritueux émergents : Tequila, mezcal, liqueurs artisanales

- Développer la vente directe : Sites producteurs et expériences immersives

Pour les bières :

- Miser sur l’artisanal : Développer des bières locales et spéciales

- Innover dans les styles : IPA, ambrées, bières de saison

- Communiquer sur l’origine : Valoriser le terroir et les ingrédients locaux

Défis à relever et opportunités émergentes

Les défis restent intemporels pour notre filière qui doit veiller à s’adapter rapidement aux marchés et aux conditions climatiques changeantes :

- Changement climatique : Adaptation des pratiques viticoles et développement de nouvelles régions

- Évolution réglementaire : Anticipation des nouvelles normes environnementales

- Concurrence internationale : Différenciation par la qualité et l’authenticité

- Transformation des goûts : Veille constante et innovation produit

Trouver des opportunités réside dans la capacité de l’acteur à bien cerner les besoin de ses consommateurs et les critères de leur passage à l’achat :

- Marchés de niche : Vins naturels, spiritueux locaux, bières craft

- Expériences premium : Œnotourisme, dégustations privées, abonnements

- Segments no-low : Développement de produits sans alcool de qualité

- Export : Valorisation du savoir-faire français à l’international

💭 Conclusion : un marché tendu qui dévoile des opportunités

Le marché français des vins et spiritueux en 2025 se caractérise par une profonde transformation des codes de consommation. Cette évolution, loin d’être une menace, représente une opportunité historique pour les acteurs du secteur qui sauront s’adapter et innover.

Les consommateurs français, plus éduqués et exigeants, privilégient désormais la qualité à la quantité, l’authenticité à la standardisation, et l’expérience à la simple consommation. Cette évolution s’accompagne d’une conscience environnementale accrue et d’une recherche de sens dans les actes d’achat.

Les entreprises qui prospéreront seront celles qui sauront :

- Allier tradition et innovation

- Intégrer les préoccupations environnementales

- Développer des expériences authentiques

- Adapter leur communication aux nouveaux canaux digitaux

- Cibler intelligemment les nouvelles générations

Le secteur viticole français, fort de ses terroirs d’exception et de son savoir-faire séculaire, dispose de tous les atouts pour réussir cette transformation. L’enjeu consiste désormais à préserver l’essence de nos traditions tout en embrassant les innovations qui façonneront l’avenir de la consommation.

Cette mutation n’est pas une fin mais un commencement : celui d’une nouvelle ère où le vin, les spiritueux et les bières françaises continueront de séduire et de surprendre, en s’adaptant aux attentes d’une société en constante évolution.

Vignobles & Compagnie accompagne les acteurs du secteur dans cette transformation en proposant des solutions adaptées aux défis contemporains tout en préservant l’excellence et l’authenticité qui font la réputation des vins et spiritueux français.

Quelques sources et articles complémentaires :

- Le Figaro : Vins, cocktails, spiritueux : ce que boivent (vraiment) les jeunes en 2025

- SoWine : Les Français et l’œnotourisme, Baromètre SOWINE/Dynata 2025 : les Français et le digital avec Sylvain Dadé

- Vin et Société : L’évolution de la consommation de vin en France – Vin & société

- Verallia : Les tendances émergentes du marché des vins et spiritueux en 2025 – Verallia Design Awards